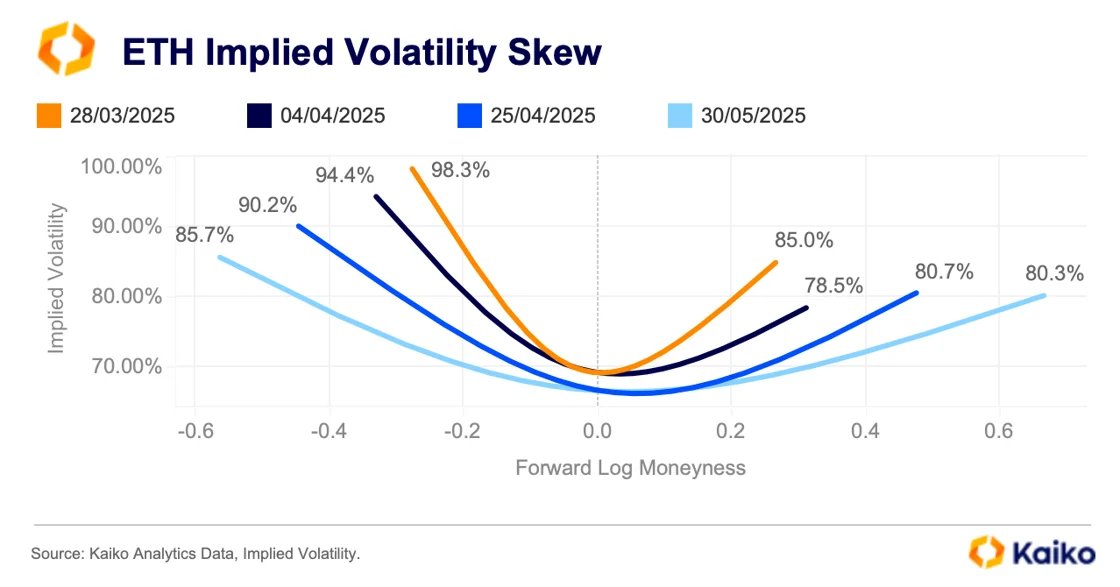

Grafik ini menunjukkan pola “Implied Volatility Skew” atau volatilitas tersirat untuk Ethereum, yang menggambarkan ekspektasi pasar terhadap fluktuasi harga di masa depan, khususnya menjelang kuartal kedua 2025. Berdasarkan tanggal kedaluwarsa kontrak seperti 28 Maret, 4 April, 25 April, dan 30 Mei 2025, grafik ini menghubungkan “Forward Log Moneyness” dan “Implied Volatility”, di mana pola smile menunjukkan adanya ekspektasi volatilitas lebih besar pada harga yang jauh lebih tinggi atau lebih rendah dari harga pasar saat ini.

Ini menunjukkan bahwa pasar memprediksi pergerakan harga Ethereum yang lebih ekstrem, baik naik maupun turun. Dalam hal ini, volatilitas tinggi pada harga strike yang jauh dari pasar mengindikasikan persiapan investor untuk potensi fluktuasi harga yang signifikan.

Catatan: Artikel ini hanya untuk analisis internal dan bukan merupakan saran investasi. Kami dari IDNKripto tidak terafiliasi dengan proyek yang disebutkan.